03/07/2018A Assembleia Legislativa de São Paulo prepara um novo golpe contra os produtores do estado. Pouco mais de seis meses depois da autoritária lei da segunda-feira sem carne, a pauta agora é proibir as exportações de gado vivo pelos portos paulistas.

A Assembleia Legislativa de São Paulo prepara um novo golpe contra os produtores do estado. Pouco mais de seis meses depois da autoritária lei da segunda-feira sem carne, a pauta agora é proibir as exportações de gado vivo pelos portos paulistas. Diferente da segunda-feira sem carne, aprovada no final de 2017 e vetada pelo governador Geraldo Alckmin, a proibição das exportações de gado vivo deve ser sancionada pelo governador Márcio França, que assumiu o cargo no início de abril deste ano.

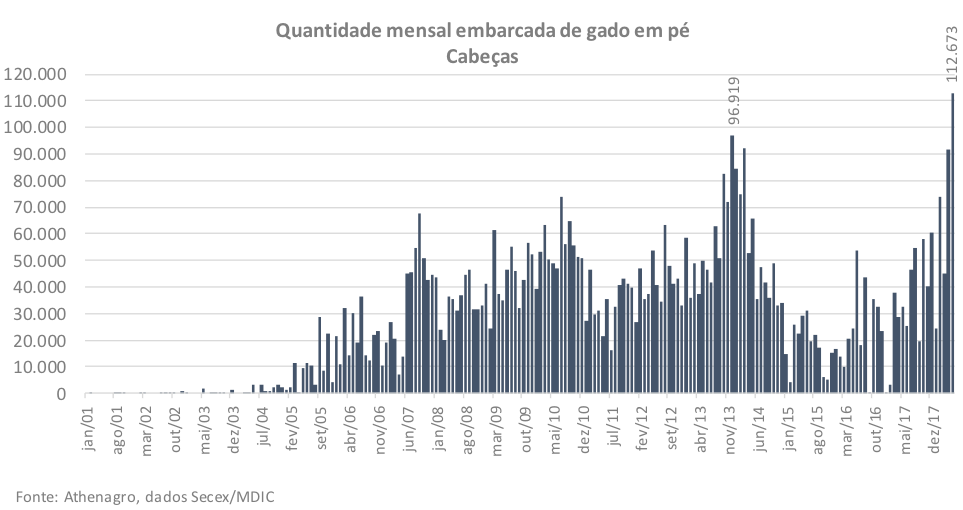

As exportações de gado vivo pelos portos brasileiros chegaram a movimentar cerca de US$ 700 milhões por ano e depois recuaram para a faixa de US$ 200 milhões a US$ 300 milhões por ano. Em 2017 e, principalmente em 2018, as negociações com clientes interessados na compra de gado vivo voltaram a aumentar. Em maio deste ano a quantidade de animais embarcados pelos produtores brasileiros atingiu 112 mil cabeças, perfazendo o recorde mensal já exportado em toda a série histórica.

No acumulado de 2018, os paulistas representaram cerca de 20% dos embarques e do faturamento. O estado ficou empatado com o Rio Grande do Sul, atrás apenas do Pará, com mais de 50% dos embarques.

São Paulo e Rio Grande do Sul dobraram a participação nesse mercado em 2018, quando comparado ao desempenho de 2017. Em parte, o dinamismo dessa nova alternativa para a pecuária brasileira se deve a à coragem do empresariado de ambos os estados, que reúnem competência e empreendedorismo para projetar e conduzir um negócio de alto risco.

Nesse mercado, o estado de São Paulo está sendo prejudicado pelo episódio do início do ano, quando um juiz, seguindo orientação de profissionais ativistas, embargou uma operação pelo porto de Santos. A canetada acarretou enormes prejuízos para produtores brasileiros e seus clientes.

Os turcos, compradores daquela carga problemática, provavelmente dedicaram mais esforços no estado do Rio Grande do Sul, onde a atividade está a pleno vapor. A equipe 1 do Rally da Pecuária 2018 visitou quatro currais de preparo para o embarque na região de Pelotas (RS), evidência de que o negócio no estado está em franco crescimento.

Para os paulistas o negócio é relevante. Com apenas 5,8% do rebanho brasileiro, a fatia de 20% em um negócio de elevado valor agregado é um diferencial para os produtores do estado, especialmente os pequenos e médios, cujas alternativas são cada vez mais limitantes.

E, ao contrário do que se pensa, o prejuízo não se resume apenas aos produtores.

A cada R$1 de faturamento em uma fazenda de pecuária, outros R$4,5 circulam em diferentes etapas da cadeia produtiva. Todo impacto que ocorre nas fazendas, portanto, acabará por atingir diversos outros setores correlacionados: serviços, motoristas, oficinas, profissionais liberais, postos de gasolina, lojas, empresas de insumos, prestadores de serviço etc. Quanto menor for a empresa, maior será o impacto, trazendo prejuízos e desempregos. Os demitidos, em maior quantidade, serão justamente as pessoas mais carentes, que acabam se ocupando das atividades menos especializadas.

O efeito será em cascata, haja vista que pessoas desempregadas não injetam recursos na economia. A redução da riqueza circulando no estado, evidentemente, impactará a arrecadação, potencializando ainda mais o momento complicado que o país atravessa. E São Paulo não está imune.

A relação entre cadeia produtiva e faturamento pode ainda ser calculada pelo lucro. Afinal, é a perspectiva de lucro em uma determinada atividade que leva alguém a investir, empregar, trabalhar, enfim, correr o risco. Em 2017, para cada R$1 de lucro esperado na atividade pecuária, outros R$32 circularam na economia. Comparando com a relação anterior, nota-se o quanto a margem de lucro na atividade pecuária é baixa, tornando a atividade de alto risco para quem investe.

Caso as exportações de gado vivo sejam interrompidas, o impacto potencial negativo, apenas em São Paulo, pode atingir R$6,5 bilhões, o que ameaça diretamente 25 mil empregos diretos e indiretos. Esse efeito negativo ainda pode se estender para outras fazendas, considerando a perda de valor na cotação média dos animais entre 250 a 350 kg, os mais procurados para exportações.

A Assembleia Legislativa de São Paulo e o Poder Executivo poderiam ao menos compreender um mínimo da lógica de cadeias produtivas antes de embarcarem em modismos defendidos por ativistas alienados e despreparados.

Exportações de bovinos em pé: histórico e contexto

Ao contrário do que se imagina, as exportações de gado vivo seguem critérios rigorosos de bem estar animal, nutrição e saúde. Os animais ganham peso ao longo da viagem e chegam saudáveis e tranquilos no destino final, consequência da adequação do transporte.

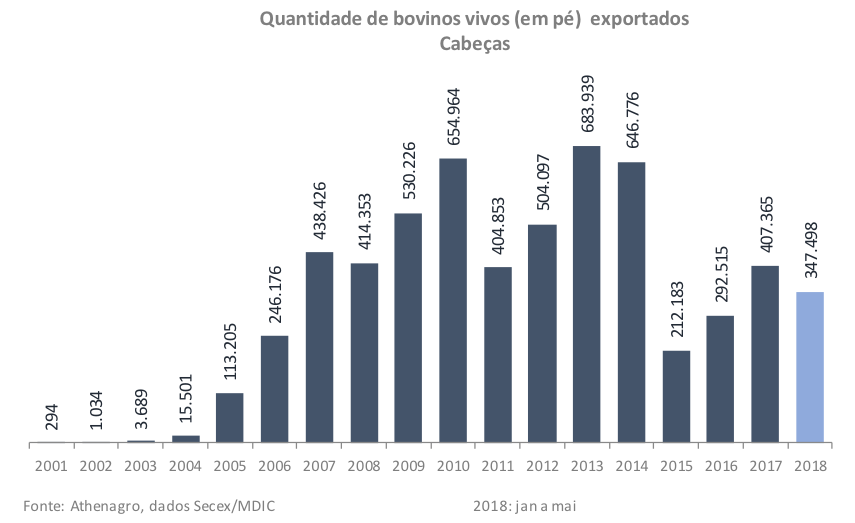

A exportação de bovinos vivos é um negócio praticamente novo. Entre 2000 e 2001, produtores e empresas brasileiras haviam embarcado apenas pouco mais de 500 cabeças no total.

Desde então, as quantidades embarcadas foram ganhando importância, somando o interesse do empresariado brasileiro com as demandas de alguns países, como Angola, para reconstruir o rebanho, Venezuela, cuja pecuária foi praticamente destruída pela desastrosa política econômica bolivariana, e países do Oriente Médio, buscando abater os animais nos próprios países.

Os anos de maior quantidade exportada foram 2010, 2013 e 2014, os únicos que registraram embarques acima de 650 mil cabeças. Em 2015, justamente quando a indústria frigorífica registrou a melhora nos indicadores, as exportações de bovinos vivos recuaram para 1/3 dos níveis exportados nos dois anos anteriores.

Essa afirmação, comparando os resultados dos frigoríficos com a redução nas exportações de gado vivo, pode levar à equivocada conclusão de que os preços em queda, pelas exportações de animais vivos, teriam favorecido a indústria. No entanto, entre 2014 e 2015, os preços médios do boi gordo, no Brasil, subiram 15% em valores nominais, um aumento real de 7,8% naquele ano, quando se corrige os preços pelo IGP-DI.

Naquele ano, a produção de carne bovina havia recuado 4,5% e as exportações de carne, 12%, por diversas razões. Pela conjuntura da época, os animais que potencialmente seriam exportados vivos acabaram incorporados nas linhas de abate do mercado interno. Preços do boi subiram, ao mesmo que tempo que as margens da indústria melhoraram.

Embora pareça uma contradição pelo evidente conflito de interesses, manter um canal aberto de exportações de animais vivos pode ser de interesse estratégico para a própria indústria exportadora. Trata-se de uma oferta de animais disponíveis, no mercado interno, sem que a pecuária entre naqueles característicos ciclos de desvalorização que dominaram a história do setor. Caso a oferta excedente seja mantida às custas dos prejuízos dos pecuaristas, dificulta o avanço da cadeia produtiva, cujas respostas voltam a ser imprevisíveis, ora penalizando os pecuaristas, ora os frigoríficos.

E a falta dessa oferta excedente reduz a flexibilidade da pecuária brasileira atender demandas de maior valor agregado.

É evidente que, pelo próprio conceito de cadeias produtivas, é mais interessante para o país vender carne do que bovinos vivos. No entanto, essa decisão não pode ser construída na base da imposição por lei.

É fundamental compreender que as exportações de animais vivos não competem com as exportações de carne bovina. São mercados com objetivos diferentes. Se um importador de bovinos vivos não puder comprar no Brasil, sua primeira opção não será a importação da carne brasileira, mas sim buscar outro fornecedor de bovinos vivos para atender a sua necessidade.

Quem estabelecerá o limite entre o fluxo de animais vivos ou carne entre os países é o próprio mercado. Se os compradores perceberem que é mais viável comprar carne do que animais vivos, a decisão passa a ser imediata.

Quanto mais forte e competitiva for a indústria brasileira, mais difícil será exportar animais vivos. Isso porque a própria indústria terá fôlego para remunerar o bovino a preços que compensem vender os animais no mercado interno. Nesse caso, as exportações de bovinos vivos acabariam restritas a nichos de mercado ou exportações de genética.

Maurício Palma Nogueira, engenheiro agrônomo, sócio e diretor da Athenagro

Fonte da Notícia

Maurício Palma Nogueira